Mercado inmobiliario para 2022. Como lo veo yo

2021 ha sido un año extraordinario para el mercado de la vivienda: tasas de interés bajas récord, crecimiento anual más rápido en precios y alquileres de viviendas unifamiliares, tasas de ejecuciones hipotecarias en un mínimo generacional y la mayor cantidad de ventas de viviendas en 15 años. Los vendedores de viviendas vieron un mercado en el que sus viviendas se vendían rápidamente y, a menudo, por encima del precio de lista, ya que varios compradores competían por obtener la oferta ganadora.

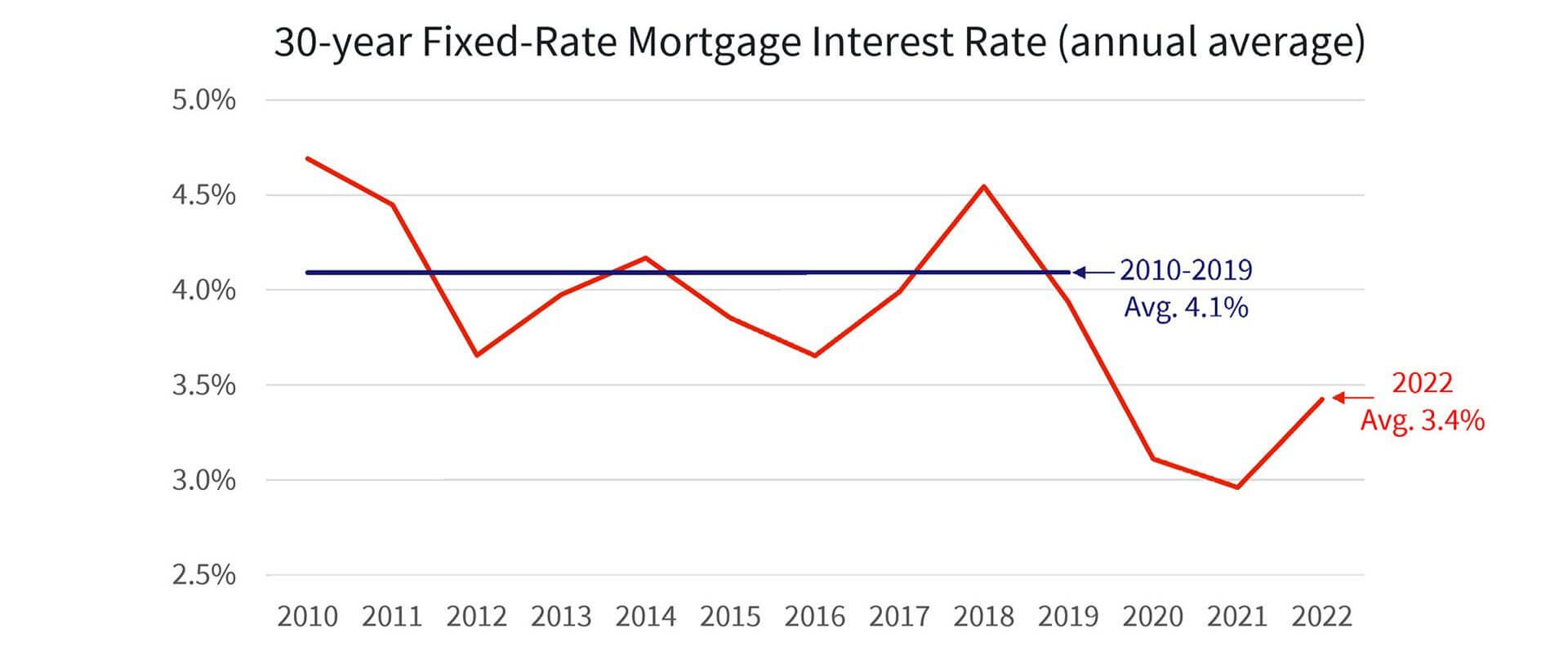

Figura 1: Se prevé que las tasas hipotecarias aumentarán pero se mantendrán bajas

Con la Reserva Federal reduciendo gradualmente su política monetaria de apoyo, las tasas hipotecarias deberían aumentar lentamente el próximo año: espere que las tasas hipotecarias alcancen un promedio de medio punto porcentual más alto en 2022 que en 2021, o alrededor del 3,4%. . Esperamos ver una moderación en la demanda de los compradores a medida que la erosión en la asequibilidad tenga un precio y el inventario adicional para la venta salga al mercado. Con una mayor oferta de nuevas construcciones y la reubicación de los propietarios existentes, se espera que las ventas de viviendas aumenten al mayor número desde 2006.

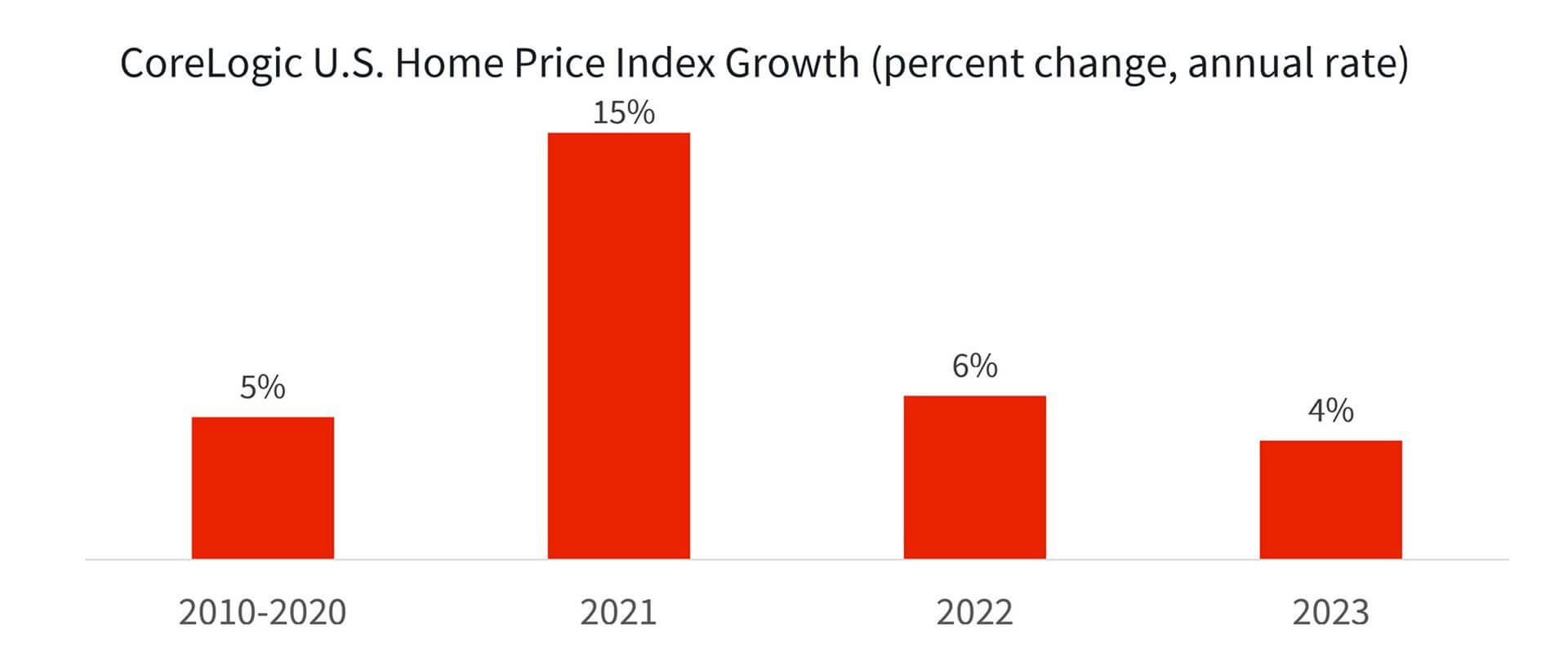

Figura 2: Se prevé que el crecimiento del precio de la vivienda se desacelerará

Con menos demanda, esperamos que las casas listadas para la venta estarán en el mercado un poco más de tiempo con menos postores competidores, lo que debería moderar el crecimiento de los precios. El pronóstico del índice de precios de viviendas de CoreLogic tiene un aumento promedio anual en el índice nacional que se desacelera del 15% en 2021 al 6% en 2022.

El crecimiento de los alquileres en viviendas unifamiliares alcanzó el nivel más alto jamás registrado en el Índice de alquileres unifamiliares de CoreLogic en 2021 y se prevé que disminuya a medida que ingresen al mercado alquileres adicionales.

Si bien esperamos que aumenten las de compra de vivienda, las tasas hipotecarias más altas reducirán el origen de refinanciamiento y alterarán su composición. El origen de refinanciamiento probablemente tendrán para obtener retiro de efectivo mucho mayor en 2022 con puntajes crediticios promedio ligeramente más bajos y un aumento del plazo promedio del préstamo.

El crecimiento del empleo y los ingresos debería seguir manteniendo la nueva morosidad en un nivel muy bajo. Pero el fin de la moratoria de ejecuciones hipotecarias y los programas de indulgencia de la Ley CARES probablemente resultarán en un aumento en las ventas en dificultades en 2022, pero este aumento será pequeño.

Comments

Post a Comment

Your comments are always welcomed and appreciated. Thank you.